给客户账期和授信,但担心超额下单、额度冻结和合同资料不完整的企业

如果你正在评估订货系统,可以先用这篇内容判断当前流程是否已经到了需要系统化承接的阶段。

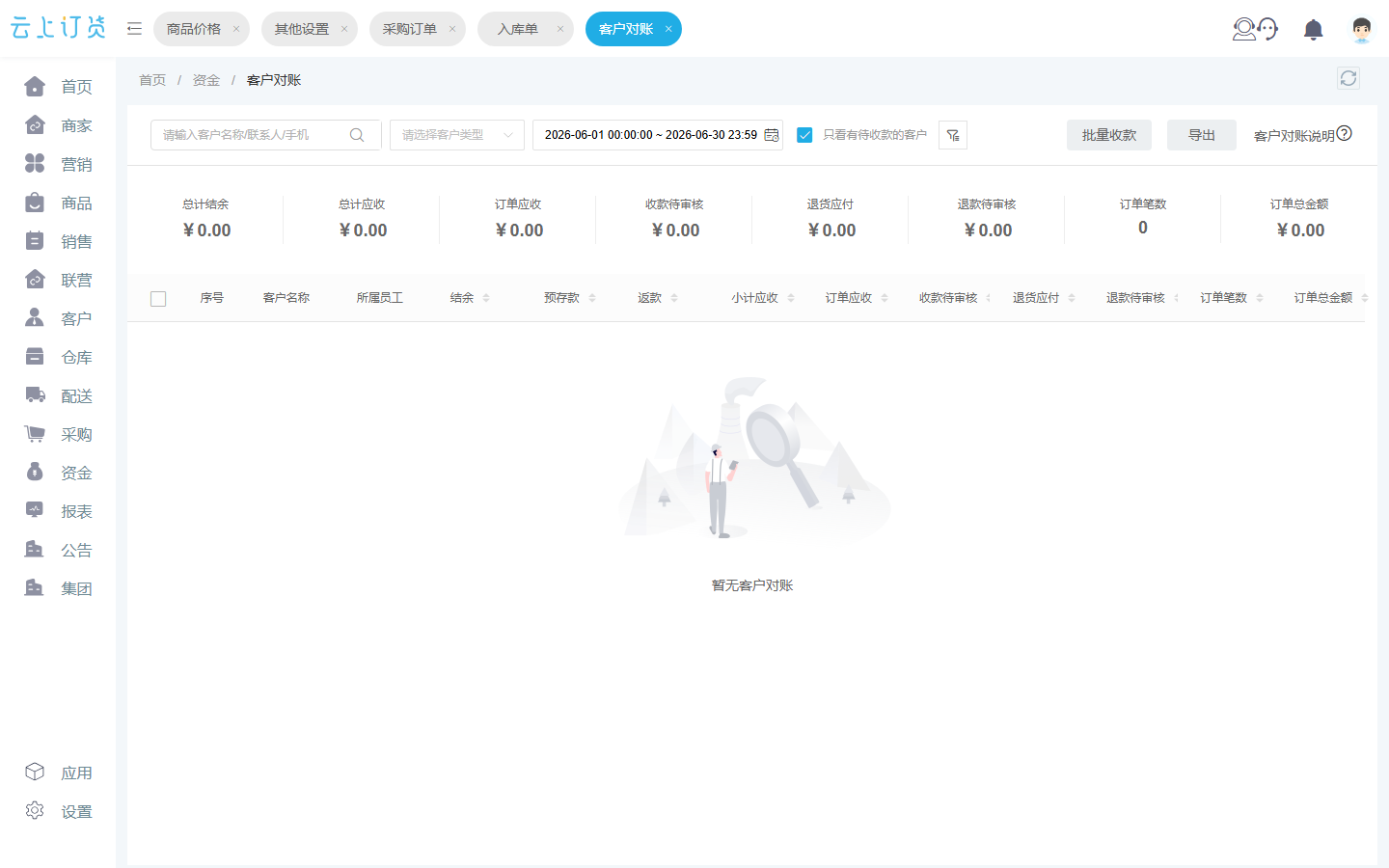

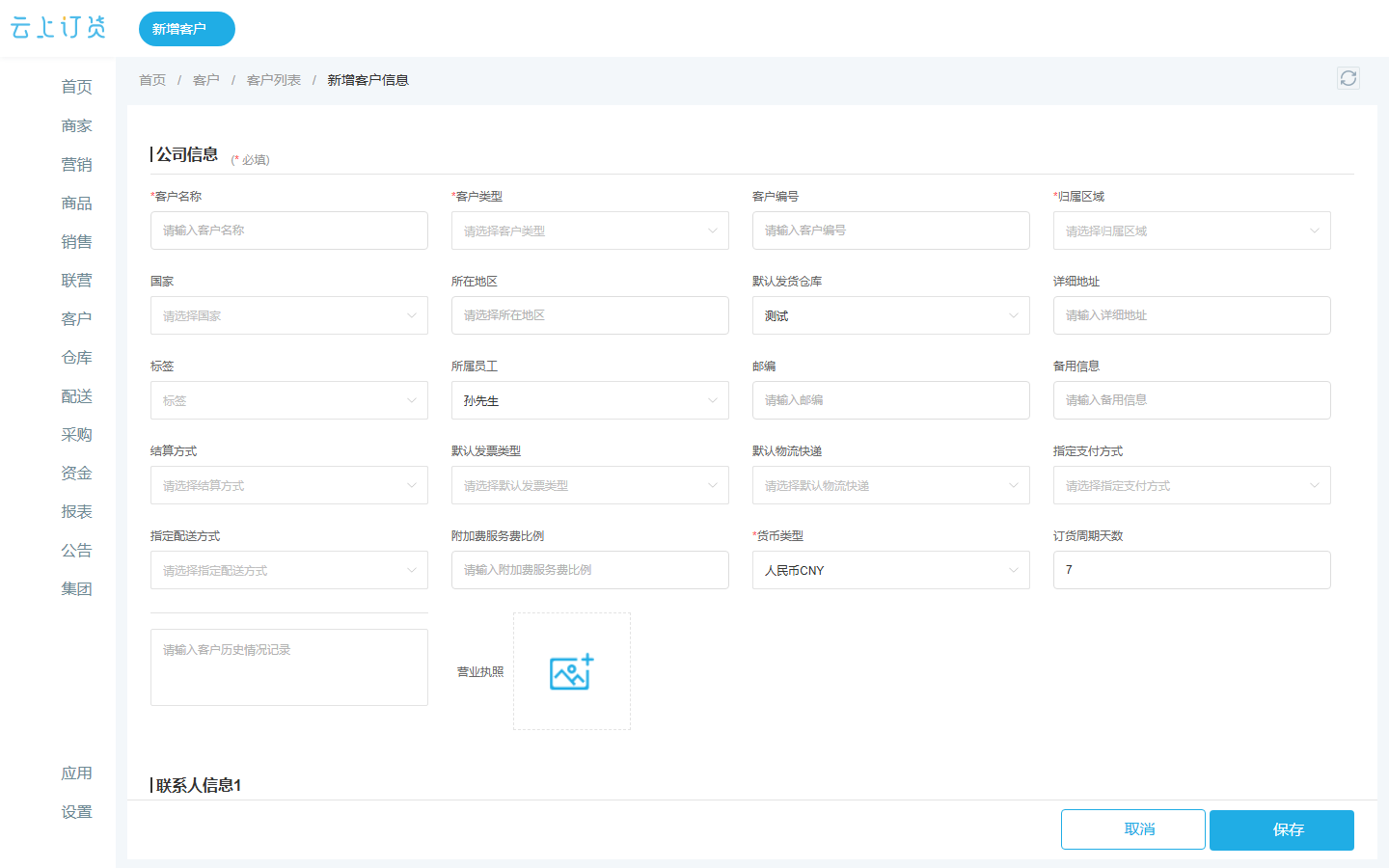

授信管理要从客户档案、授信申请、合同附件、额度使用记录和订单限制一起看。建议把额度设置、启用状态、超额规则、冻结规则和到期复核放进同一套管理流程。

如果你正在评估订货系统,可以先用这篇内容判断当前流程是否已经到了需要系统化承接的阶段。

内容围绕真实业务动作展开,尽量把适用场景、准备资料、处理步骤和边界讲清楚。

以下是客户授信风险控制最常见的业务场景,每个场景都对应真实的企业需求和系统解决方案。建议结合自己的业务现状,判断哪个场景最接近自己的问题。

这个场景在客户授信风险控制相关业务中经常出现。当企业遇到这种情况时,通常会表现为流程不畅、效率低下或出错率高。系统化的处理方式可以帮助企业把这类场景标准化,减少人工干预和重复沟通。

这个场景在客户授信风险控制相关业务中经常出现。当企业遇到这种情况时,通常会表现为流程不畅、效率低下或出错率高。系统化的处理方式可以帮助企业把这类场景标准化,减少人工干预和重复沟通。

这个场景在客户授信风险控制相关业务中经常出现。当企业遇到这种情况时,通常会表现为流程不畅、效率低下或出错率高。系统化的处理方式可以帮助企业把这类场景标准化,减少人工干预和重复沟通。

处理客户授信风险控制时,建议按照以下步骤逐步排查和解决。每一步都对应一个具体的检查点或操作建议,帮助企业有节奏地推进问题解决。

完成以上步骤后,建议再做一次整体回顾,确认每个环节都已落实到位,避免遗漏关键细节。

在客户授信风险控制落地过程中,以下这些坑是企业最容易踩到的。了解这些常见问题,可以帮助企业在上线前提前规避,减少上线后的返工成本。

这个问题在实际落地时经常出现,根本原因通常是对业务规则理解不到位或流程执行不规范。建议在上线前专门针对这个问题做一轮排查和演练,确保系统配置和操作流程都已经覆盖到位。

这个问题在实际落地时经常出现,根本原因通常是对业务规则理解不到位或流程执行不规范。建议在上线前专门针对这个问题做一轮排查和演练,确保系统配置和操作流程都已经覆盖到位。

这个问题在实际落地时经常出现,根本原因通常是对业务规则理解不到位或流程执行不规范。建议在上线前专门针对这个问题做一轮排查和演练,确保系统配置和操作流程都已经覆盖到位。

客户授信风险控制不只是单个环节的问题,而是和企业整体的订货、库存、财务、客户管理流程都有关联。以下是几个密切相关的专题,建议同步了解,形成完整的解决方案。

解决客户授信风险控制前后,企业的业务状态会有明显变化。以下是上线前后的典型对比,帮助企业判断当前处于哪个阶段,以及上线后能达到什么效果。

业务流程靠人工,数据分散在微信群和表格里,容易出现漏单、错价、库存不准、对账困难等问题。问题发生后很难追溯原因,只能靠人工反复核对和沟通。

业务流程系统化,数据统一在平台管理,订单、库存、财务信息实时同步。问题发生后可以快速定位原因,系统自动预警和提醒,减少人工干预。

| 管理方式 | 常见问题 | 更稳妥的做法 |

|---|---|---|

| 个人经验 | 信息掌握在少数人手里,客户交接和核验困难 | 把客户授信风险控制相关资料沉淀到客户档案、跟进记录或任务里 |

| 临时沟通 | 业务、财务、仓库和客服各自判断,客户口径容易不一致 | 用统一字段、责任人和处理状态减少反复确认 |

| 流程化管理 | 需要前期整理字段和权限,但后续能持续跟踪 | 先从关键客户和高频问题做起,再逐步覆盖全部客户 |

客户授信风险控制不适合只靠口头约定处理。先把客户资料、责任人、触发条件和处理结果固定下来,再让业务员、客服、财务和管理层按同一口径协同。

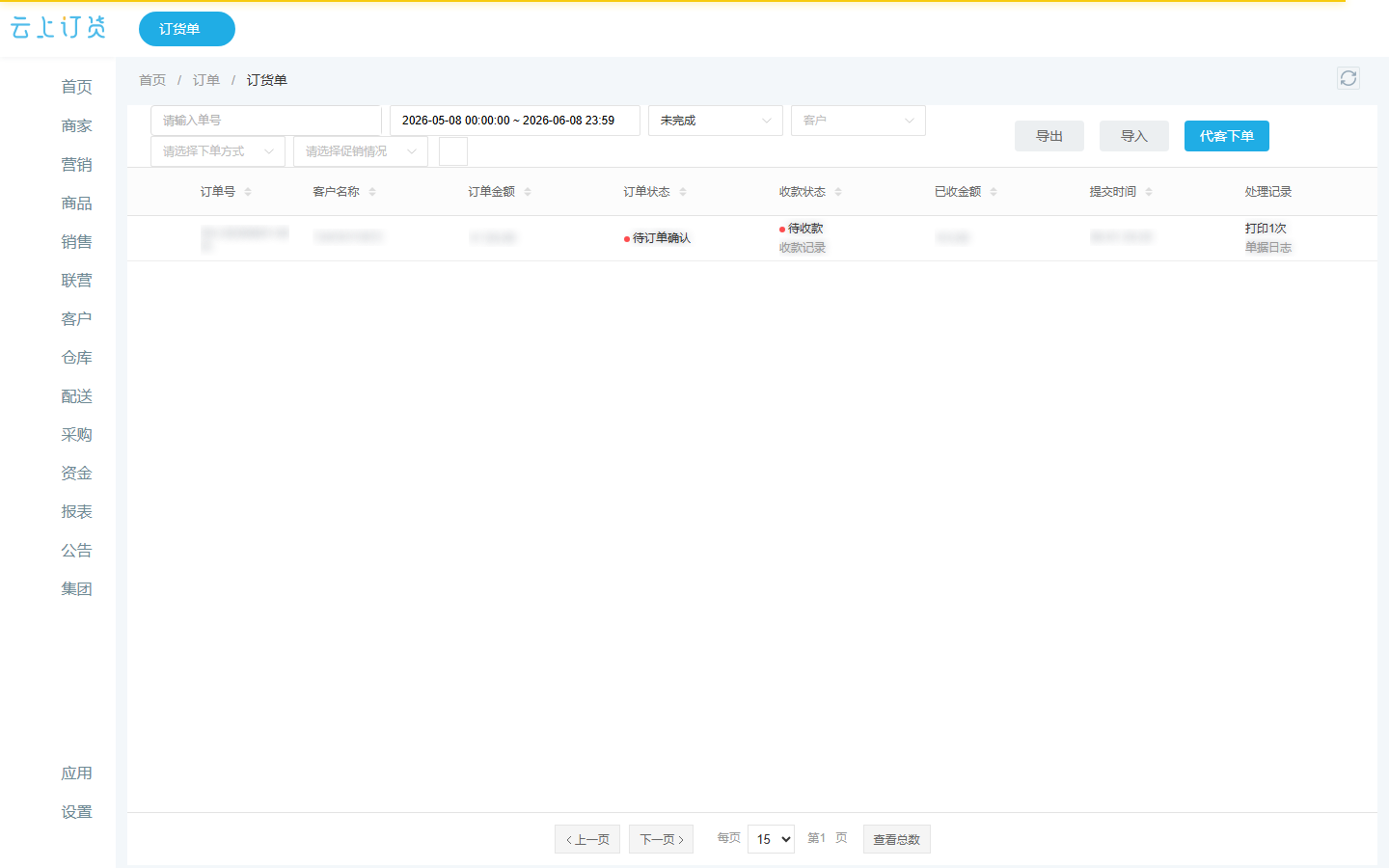

页面示意用于说明客户管理路径,实际字段、按钮和权限会随企业版本、角色权限和业务配置不同而变化。

不是所有企业都需要用系统来处理客户授信风险控制。建议先判断自己的业务是否处于以下状态,再决定是否引入订货系统。

很多企业在处理客户授信风险控制时容易踩坑,以下是最常见的失败原因,建议提前规避。

只设置总额度,不看可用额度和冻结额度

合同资料没更新,额度却一直有效

超额订单靠人工放行,没有记录原因

系统上线后,建议重点观察以下业务信号,用真实过程判断客户授信风险控制是否真正跑顺。

这些指标应该在上线前确定基线,上线后每周或每月对比,用真实数据评估系统价值。

不是。账期是付款时间规则,授信额度是可欠款或可赊销的额度边界。

可以,但需要记录冻结原因、责任人和恢复条件。

建议保留,方便财务、业务和管理层核验风险变化。

可以先做一次订货免费体验,梳理客户下单、价格库存、仓库配送、收款对账和系统对接的优先级,再决定版本和上线节奏。